O mercado de carbono ganhou notoriedade a partir da assinatura do Protocolo de Quioto, em 1997, e sua efetiva implementação em 2005. O Protocolo estabeleceu que países desenvolvidos deveriam ter metas de redução de emissões de Gases de Efeito Estufa (GEE) e que países em desenvolvimento poderiam contribuir para que os países desenvolvidos conseguissem atingir suas metas de forma mais custo-efetiva.

De forma específica, foi estabelecido um arranjo no qual países até então sem metas compulsórias de redução de emissões poderiam desenvolver projetos geradores de Reduções Certificadas de Emissões (RCEs), as quais poderiam ser negociadas com países que tivessem metas de redução definidas pelo Protocolo. O arranjo de colaboração entre os países em desenvolvimento e desenvolvidos para que os últimos cumprissem as metas de redução estabelecidas foi denominado Mecanismo de Desenvolvimento Limpo (MDL), cujas metas deveriam ser atingidas dentro de um período que se encerrou em 2021. Por meio desse mecanismo, foi criado um mercado internacional de créditos de carbono, onde a demanda por créditos partia dos países obrigados pelo acordo ao cumprimento das suas metas, e a oferta era proveniente de países hospedeiros dos projetos de redução de emissões de GEE.

Apesar de ser considerado como o principal marco na criação do mercado regulado de créditos de carbono, o mercado criado a partir do Protocolo de Quioto possuía restrições relacionadas aos tipos de metodologias implementadas para o desenvolvimento dos projetos e aos escopos setoriais de atuação, o que provocou a exclusão de alguns participantes e projetos que não atendiam às regras do MDL.

Assim, paralelamente ao mercado de créditos de carbono do PQ, surgiram iniciativas no mercado internacional não vinculadas a esse acordo, denominadas de Mercado Voluntário de Carbono. Nesse ambiente, com regras e metodologias específicas, empresas e instituições que não possuíam obrigações legais de reduzir as emissões, mas que desejavam compensá-las, poderiam adquirir créditos de carbono nesse novo mercado.

Os elevados custos de transação e de desenvolvimento de projetos no MDL inviabilizavama participação de muitas empresas como proponentes de projetos. O mercado voluntário surgiu com a proposta de abrir espaço para o desenvolvimento de projetos com escala que não seriam economicamente viáveis no mercado regulado pelo PQ. Nesse sentido, ao estabelecer as diretrizes que permitiram moldar a infraestrutura do comércio de créditos no campo regulado por meio do MDL, o PQ também contribuiu indiretamente para a determinação dos primeiros padrões para metodologias de compensação de carbono no campo voluntário.

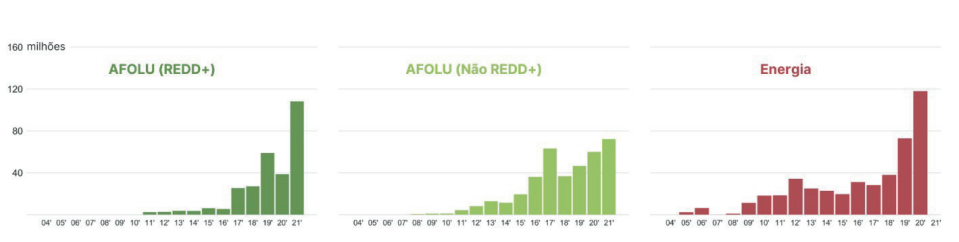

Como resultado do crescente reconhecimento da importância de se reduzir as emissões de GEE, muitas empresas e indivíduos estão buscando reduzir as suas pegadas de carbono. Motivadas pela responsabilidade socioambiental, além da possibilidade de valorização da imagem institucional no quesito sustentabilidade, essas organizações estão cada vez mais recorrendo às compensações geradas no mercado voluntário de carbono para o alcance da neutralidade de emissões. Abaixo temos a evolução mundial dos créditos de carbono gerados no mercado voluntário entre os anos de 2002 e 2021.

O grafico acima mostra que o crescimento do mercado de carbono voluntário se intensificou apartir de 2015, com maior destaque a partir de 2019. De acordo com o Banco Mundial (2021), o aumento nas emissões de créditos de carbono deve-se, principalmente, ao aumento da demanda por parte de empresas em todos os continentes que adotaram compromissos para reduzir a zero as suas emissões líquidas de GEE.

Observa-se, ainda, que os setores que mais têm se destacado na geração de créditos no mercado voluntário global nos anos recentes são os de produção ou conservação de energia e de floresta (REDD+1 e não REDD+). Em relação aos créditos gerados por meio de projetos de energia, nota-se que as emissões desses créditos aumentaram em aproximadamente 2,5 vezes entre 2019 e 2021. Em relação aos créditos gerados por projetos florestais baseados em ações de REDD+, as emissões foram quase quadruplicadas nos últimos quatro anos.

De acordo com o Banco Mundial, o aumento expressivo do número de emissões de créditos de carbono provenientes dos projetos de produção ou conservação de energia pode ser explicado por duas razões principais. O primeiro motivo relaciona-se ao fato de que esses créditos estão entre os de menor custo de geração. Consequentemente, é o tipo de crédito que tem o menor preço entre os disponíveis no mercado. O segundo motivo deve-se ao fato de que os principais padrões internacionais de certificação de créditos de carbono passaram a não mais permitir o registro de projetos de energia renovável em algumas localidades a partir de 2020.

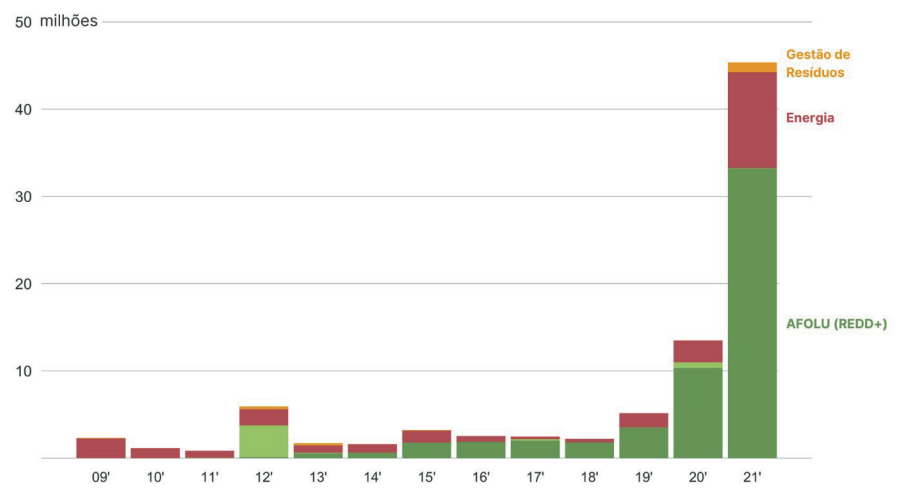

No cenário nacional, o crescimento das emissões de créditos de carbono ao longo dos últimos anos é ainda mais expressivo.

O gráfico acima mostra que o volume de créditos gerados em 2021 aumentou 236% em relação ao volume gerado em 2020 e 779% em relação ao volume gerado em 2019. Assim como no mercado de carbono voluntário internacional, esse aumento pode ter sido impulsionado pela alta demanda por parte do setor empresarial para o atendimento aos compromissos de neutralidade assumidos.

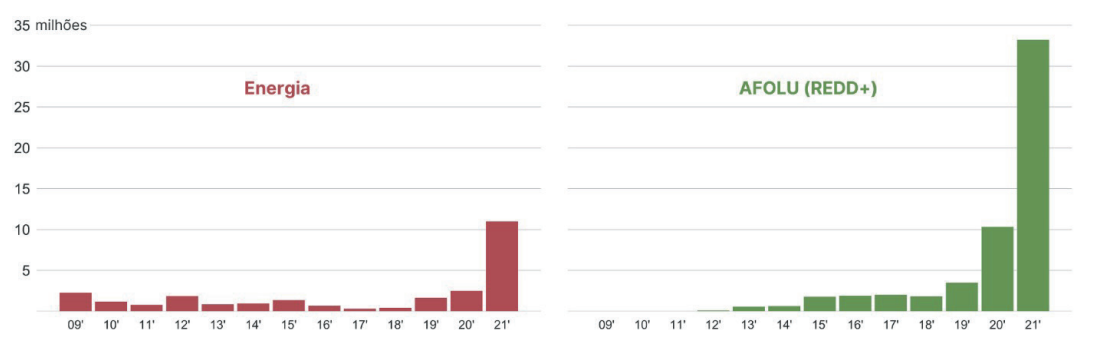

Seguindo também a tendência do mercado internacional, o aumento expressivo da quantidade de créditos gerados foi capitaneado pelos setores de produção e conservação de energia e pelos projetos do setor florestal do tipo REDD+, conforme observa-se no gráfico abaixo. Nos últimos dois anos as quantidades de créditos emitidos por projetos de energia e de REDD+ aumentaram, respectivamente, em mais de 5 e 8 vezes.

As justificativas para os aumentos robustos das emissões de créditos mostrados pelo gráfico acima provavelmente são as mesmas dos aumentos verificados no mercado voluntário internacional. No caso dos créditos gerados por projetos de energia, a justificativa recai sobre a expectativa de que o interesse por eles se reduza no futuro. Em relação aos créditos gerados por projetos florestais do tipo REDD+, a justificativa deve-se à alta demanda porsoluções baseadas na natureza.

O Brasil possui posição de destaque na geração de créditos de carbono no mercado voluntário mundial. Atualmente o país ocupa a quarta posição em termos de volume de créditos de carbono historicamente gerados nesse tipo de mercado, atrás apenas dos Estados Unidos, da Índia e da China. Apesar da sua expressividade em volume de créditos já gerados, o país tem menor destaque em relação ao número de projetos geradores de créditos. Enquanto os líderes Estados Unidos e Índia possuem individualmente mais de mil projetos registrados ou em desenvolvimento/validação, o Brasil ocupa a oitava colocação, com apenas 159 projetos, atrás de países como Ruanda, Uganda e Quênia.

O mercado brasileiro conta atualmente com 159 projetos, incluindo tanto projetos já registrados pelos padrões de certificação quanto projetos em desenvolvimento ou validação. Destes, 80% são projetos registrados e que já geraram créditos desde que foram registrados, 4% são projetos registrados que ainda não tiveram emissões de créditos certificadas e 15% estão em desenvolvimento ou validação. Entre os projetos com registro, 89% são projetos certificados pelo VCS, 7% foram certificados pelo GS e 4% foram certificados pelo ACR.

Seguindo a tendência internacional de aumento de registros de projetos, 6% do total de projetos registrados tiveram emissões de créditos certificadas pela primeira vez em 2020 e 5% em 2021. Os projetos que tiveram as primeiras emissões certificadas em 2020 corresponderam a 15% do total dos créditos gerados naquele ano, enquanto esse valor foi de 18% do total de créditos gerados em 2021.

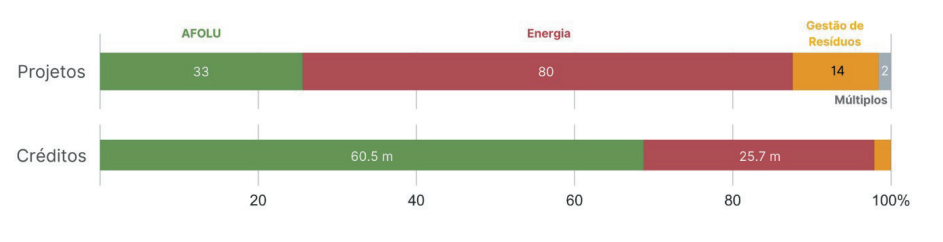

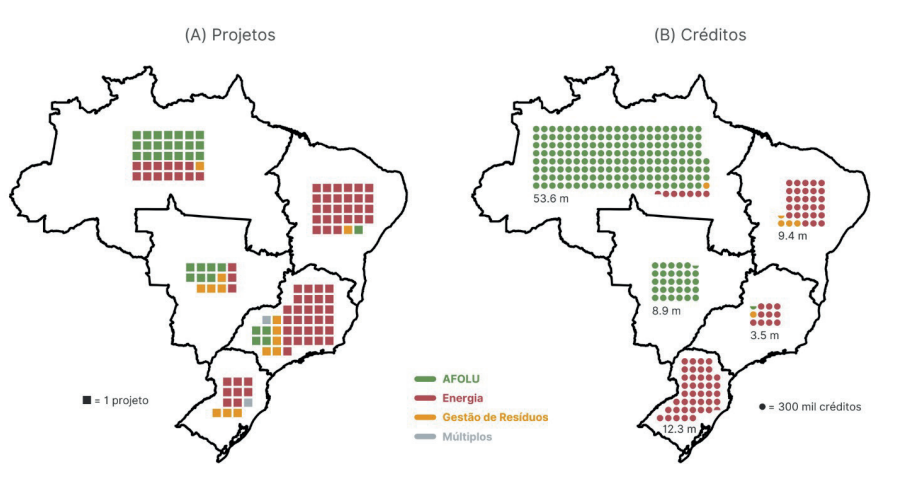

O mercado brasileiro é dominado principalmente por projetos de Energia (63%), seguido por projetos de Agricultura, Floresta e Outros Usos da Terra (AFOLU, do inglês Agriculture,Forestry, and Other Land Use) (25%). Entretanto, apesar do maior número de projetos de energia, observa-se que o volume de créditos gerados pelos projetos relacionados ao setor AFOLU é significativamente maior. Em 2020 e 2021, a participação dos créditos gerados poresses projetos foi de 81% e 73%, respectivamente, enquanto os créditos gerados por projetos de energia tiveram participação de 18% e 24% nesses mesmos anos.

Aproximadamente 26% dos projetos registrados estão localizados na região Norte, 29% na região Sudeste e 44% nas demais regiões do país. A região Norte gerou 61% do total histórico de créditos, o que, comparado ao volume de projetos registrados na região, demostra a expressividade desses projetos em termos de capacidade de gerar compensações de emissões de GEE.

A análise regional dos escopos de atividade dos projetos registrados mostra que quase a totalidade dos créditos gerados nas regiões Centro-Oeste e Norte são proveniente de projetos de AFOLU (99% e 96%, respectivamente). Já os créditos gerados nas demais regiões provém predominantemente de projetos de geração e conservação de energia, com destaque para a região Sul, onde praticamente todos os créditos são gerados por projetos com esse escopo de atividade.

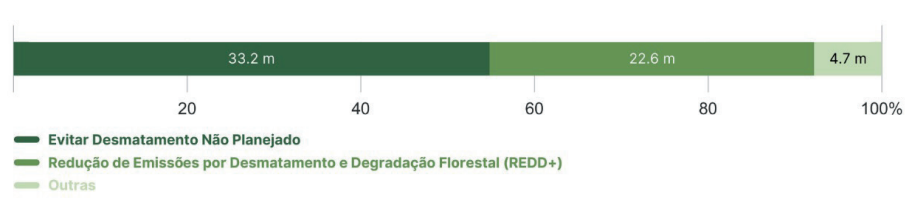

A análise das metodologias utilizadas nos projetos registrados mostra que entre as compensações provenientes de Projetos de AFOLU, 55% são geradas por projetos que utilizam a metodologia para evitar o desmatamento não planejado. Especificamente, essa metodologia consiste em estimar as emissões de GEE de áreas onde ocorre desmatamentonão planejado e quantificar as reduções de emissões alcançadas pela contenção do desmatamento.

Outra metodologia representativa da geração de créditos provenientes dos projetos de AFOLU é a de estrutura metodológica do REDD+, que correspondeu a 37% do total de créditos gerados por esse escopo de atividade. Essa metodologia quantifica as reduções de emissões de GEE ao se evitar o desmatamento planejado e não planejado e a degradação florestal, além de quantificar as compensações resultantes de atividades de florestamento, reflorestamento e revegetação.

Cabe ressaltar aqui que, apesar da representatividade dos projetos do setor AFOLU no total de créditos de carbono gerados no Brasil, os projetos são em sua maioria relacionados ao setor florestal. A quantidade de projetos do setor agropecuário registrados até o momento, bem como o volume de créditos gerados por eles, é pouco representativa e se limita à metodologia de recuperação de metano por meio do tratamento de dejetos de animais da pecuária.

Em relação às metodologias utilizadas nos Projetos de Energia, 61% dos créditos gerados foram provenientes de projetos de geração de eletricidade conectada à rede de fontes renováveis. Essa metodologia consiste em realizar reabilitação (ou reforma), substituição ou adição de capacidade de uma usina existente, ou construção e operação de uma nova usina, que usa fontes de energia renováveis e fornece eletricidade para a rede. Outra metodologia representativa no total de créditos historicamente gerados no setor de energia é a referente à troca de biomassa não-renovável por biomassa renovável para a geração de energia térmica. Essa metodologia foi responsável por 19% dos créditos historicamente gerados por projetos desse setor.

Do total de créditos historicamente gerados utilizando a metodologia de geração de eletricidade conectada à rede de fontes renováveis (de 2009 a 2021), 57% foram gerados em 2021. A significativa emissão de compensações utilizando essa metodologia nesse ano provavelmente deve-se à expectativa de que, em breve, os créditos gerados por esses projetos deixem de ser adicionais e, portanto, deixem de gerar receitas.

Nesse sentido, espera-se que a geração de créditos por projetos com esse escopo de atividade ocorra com maior intensidade enquanto eles ainda forem considerados como adicionais, o que será impulsionado pela alta demanda por esses créditos devido ao seu menor preço em comparação aos créditos gerados pelos projetos dos demais escopos.

O processo de geração e comercialização de créditos no mercado de carbono voluntárioconsiste em 4 etapas principais, em que diferentes agentes desempenham papeis de grandeimportância ao longo de todo o processo.

A elaboração de um projeto gerador de créditos de carbono começa pela identificação da potencial atividade redutora ou removedora de emissões de GEE e da verificação da sua viabilidade. A identificação da atividade, por sua vez, caminha de mãos dadas com a escolha da metodologia a ser utilizada no projeto.

A metodologia define os procedimentos detalhados para a quantificação das reduções/remoções de emissões de GEE que poderão gerar crédito de carbono. Ela estabelece os critérios e condições para determinar a adicionalidade e/ou a linha de base de crédito paraum determinado escopo de projeto. Os padrões internacionais de certificação reconhecem um conjunto de metodologias pré-aprovadas no âmbito do MDL (mercado internacional regulado) ou por determinado grupo científico.

Se não houver nenhuma metodologia aplicável ao projeto em específico, é também possível propor o desenvolvimento de nova metodologia. Nesse caso, o desenvolvedor deve submeter a nova metodologia a um procedimento de validação independente. A proposta de metodologia será primeiro avaliada e revista por uma auditoria especializada (conhecida como DOE - Designated Operational Entity). Em seguida, o relatório de avaliação da DOE será revisto e, caso cumpra os padrões de confiabilidade do mecanismo independente, a metodologia será finalmente aprovada.

As metodologias vigentes foram elaboradas por desenvolvedores de diversas partes do mundo. Entre elas, destacam-se duas metodologias elaboradas por desenvolvedores brasileiros.

A primeira delas se trata da Metodologia para Desmatamento Não-Planejado Evitado, que foi desenvolvida pela Fundação Amazônia Sustentável (FAS) em parceria com a BioCarbon Fund, Carbon Decisions International e o Instituto de Conservação e Desenvolvimento Sustentáveldo Amazonas (Idesam). Essa metodologia é utilizada para estimar e monitorar as emissões de GEE de atividades de projetos que evitam o desmatamento não planejado. Além disso, também permite contabilizar aumentos no estoque de carbono em florestas que seriam desmatadas no cenário linha de base.

A segunda metodologia brasileira é a troca de gasolina por etanol em frotas de veículos do tipo flex, desenvolvida pela Keyassociados e Ecofrotas e aprovada em 2012. Essa metodologia calcula as reduções de emissões de GEE resultantes da substituição da gasolina pelo etanol ou pela mistura de etanol com gasolina (com pelo menos 95% de etanol) em frotas comerciais de veículos do tipo flex. Desde a sua aprovação, essa metodologia já foi utilizada em dois projetos, sendo um deles no Brasil e outro na Índia, e gerou aproximadamente 43 mil créditos de carbono.

Dados os requisitos necessários para a implementação de um projeto gerador de créditos, os potenciais proponentes muitas vezes precisam recorrer a empresas especializadas para o seu desenvolvimento. As atividades dessas empresas na elaboração do projeto incluem a definição da metodologia a ser utilizada, o mapeamento da potencialidade da atividade de gerar compensações, bem como a demonstração de que o projeto atende aos requisitos exigidos pelos padrões de certificação.

Os requisitos de qualidade que recaem sobre os projetos devem garantir que as reduções ou remoções de emissões sejam:

- Reais e mensuráveis;

- Adicionais, isto é, devem garantir que as emissões não ocorreriam sem a receita proveniente da venda dos créditos de carbono gerados;

- Permanentes, o que expressa que os projetos devem garantir que as reduções ou remoções não sejam perdidas devido a imprevistos (como, por exemplo, remoções de GEE perdidas devido a incêndios);

- Únicas, isto é, que as emissões de créditos sejam numeradas exclusivamente,de forma a garantir que não haja dupla contagem das reduções de GEE.

Os projetos desenvolvidos são categorizados em escopos setoriais e incluem uma ampla variedade de tecnologias e formas de mensuração das reduções ou remoções de GEE. Os escopos setoriais sob os quais os projetos podem ser desenvolvidos são energia (renovável e não-renovável), distribuição de energia, demanda de energia, indústrias de manufatura, indústrias químicas, construção, transporte, mineração/produção mineral, produção de metais, emissões fugitivas de combustíveis, emissões fugitivas de gases industriais, uso de solventes, manuseio e descarte de resíduos, florestamento e reflorestamento, e agricultura.

Após o seu desenvolvimento, o projeto precisa ser validado e monitorado pelas DOEs, que são auditorias independentes credenciadas pelos padrões de certificação. O papel central dessas auditorias é assegurar a fiel observância do projeto aos padrões exigidos e às metodologias aplicadas. Diferentes DOEs foram responsáveis pela validação dos projetos brasileiros, e 8 DOEs realizaram a validação de 80% desses projetos.

Cabe destacar que entre as DOEs ativas aprovadas pelos padrões de certificação, nenhuma é brasileira. A única auditoria nacional aprovada pelos padrões foi o Instituto Brasileiro de Opinião Pública e Estatística (IBOPE), que se encontra inativa desde 2015. Apesar disso, algumas instituições nacionais são acreditadas por DOEs aprovadas pelas padrões de certificação para realizar a auditoria dos projetos. Esse é o caso da Imaflora (Instituto de Manejo e Certificação Florestal e Agrícola), ONG acreditada pela Rainforest Alliance para a validação de projetos florestais, e da Verifit, representante da Earthood Services.

Ao final do processo de validação, os proponentes fazem o pedido para que os seus projetos sejam registrados nos padrões de certificação e, portanto, estejam aptos para emitir créditos de carbono no mercado voluntário. Depois que o projeto se torna operacional, os seus proponentes devem realizar o monitoramento do projeto, que consiste em acompanhar e comunicar as reduções de emissões de GEE.

As reduções contabilizadas no monitoramento também devem ser verificadas e validadas por DOEs. Os créditos gerados pelos projetos precisam ser certificados de forma a garantir que sejam íntegros e que, de fato, equivalem à redução de uma unidade de tCO2e.

Após o registro e a certificação, os créditos de carbono são emitidos pelo padrão de certificação ao qual o projeto desenvolvido está vinculado. Os créditos são lançados em lotes de acordo com o volume esperado a ser emitido em cada ano na ausência do projeto. As compensações podem ser adquiridas e retiradas por usuários finais para compensar as suas emissões, que podem ser tanto empresas quanto pessoas físicas. A compra de créditos de carbono pode ser feita diretamente com as empresas desenvolvedoras dos projetos que também atuam nas vendas dos créditos gerados por eles.

Empresas que desejam adquirir compensações de emissões devem, em conjunto com as desenvolvedoras de projetos, elaborar um inventário de emissões a fim de mensurar as suas emissões diretas e indiretas. O inventário estabelece, então, o volume de créditos que deve ser adquirido parao alcance da neutralidade de emissões da empresa interessada.

Algumas desenvolvedoras possuem plataformas online próprias, como a própria plataforma da Green Forest Carbon, onde é possível calcular a pegada de carbono individual e adquirir os créditos para compensar as emissões de GEE. As calculadoras das plataformas utilizam perguntas tais como sobre o consumo médio de eletricidade, gás e água, quilometragem anual em veículos próprios, tempo médio em transporte público e quantidade de viagens aéreas para estimar a quantidade de carbono emitida por pessoa. Ao fim, estimam-se quantos créditos de carbono devem ser comprados para compensar as emissões feitas ao longo de um ano.

Em alguns casos, a plataforma permite que seja feita a escolha do projeto onde os créditos a serem adquiridos foram gerados. Um levantamento feito em dezembro de 2021 verificou que o valor do crédito de carbono disponível para a venda a pessoas físicas nas plataformas nacionais varia entre R$ 60 e R$ 110. Embora cada crédito represente uma tonelada de dióxido de carbono equivalente, os preços dos créditos podem variar. Entre os fatores que resultam em variação de preços podem ser citados o valor associado com o benefício adicional resultante do projeto gerador de créditos, os custos necessários para desenvolver, implementar e monitorar o projeto e as dinâmicas de oferta e demanda por créditos de projetos de diferentes escopos setoriais.

Referências: Observatório de BioEconomia FGV EESP - FGV AGRO - "O Mercado de Carbono Voluntário no Brasil - Na Realidade e na Prática"

https://eesp.fgv.br/sites/eesp.fgv.br/files/ocbio_mercado_de_carbono_1.pdf